Was Sie bereits wissen:

Hilfsmittel: Hier finden Sie das Handout mit der Übersicht über Soll und Haben>>

Soll Konto Bezeichnung / an / Haben Konto Bezeichnung / Betrag

Freiwillige Übungen

- In der Finanzbuchhaltung werden die relevanten Geschäftsfälle in Sachkonten erfasst.

- Die doppelte Buchhaltung basiert auf der Annahme, dass jeder Geschäftsfall zwei Sachkonten gleichzeitig betrifft. Aus den beiden betroffenen Konten wird ein Buchungssatz gebildet.

Die Logik des Kontos

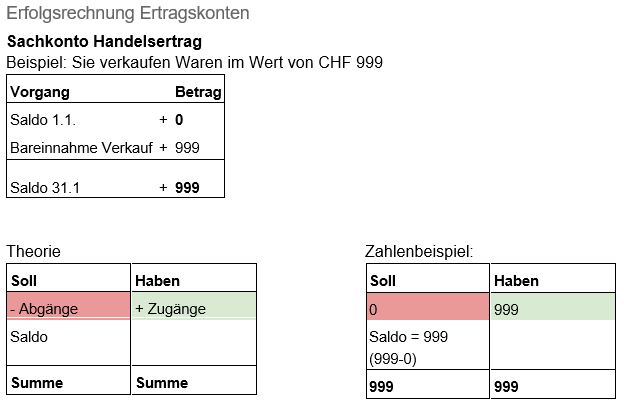

Die einzelnen Sachkonten funktionieren grundsätzlich gleich wie ein Bankkonto. Sie haben Geld auf dem Konto, geben davon etwas aus, nehmen zusätzliches Geld ein und der Schlusssaldo zeigt den aktuellen Wert des Bankkontos.

Betrachten wir das Beispiel oben: Sie verkaufen Waren im Wert von CHF 999.

Soll und Haben - Vorzeichen der doppelten Buchhaltung

In der doppelten Buchhaltung wird nicht mit den Vorzeichen „Plus“ und „Minus“ gearbeitet. Das einzelne Sachkonto wird als Konto mit den beiden Spalten „Soll“ und „Haben“ geführt.

Es gibt eine eigene Vorzeichenlogik für die 4 Kategorien:

- Bilanz Vermögenswerte = Aktiven oder Aktivkonten

- Bilanz Schulden und Kapital = Passiven oder Passivkonten

- Erfolgsrechnung Erträge = Ertragskonten

- Erfolgsrechnung Aufwände = Aufwandkonten

Zahlenbeispiele

Hilfsmittel: Hier finden Sie das Handout mit der Übersicht über Soll und Haben>>

Der Buchungssatz

Aus den betroffenen Konten wird dann ein Buchungssatz gebildet. Buchungssätze folgend immer der gleichen Syntax:Soll Konto Bezeichnung / an / Haben Konto Bezeichnung / Betrag

Freiwillige Übungen

Unter bookyto.com finden Sie verschiedene Übungsbeispiele. Dabei lernen Sie:

- in einem Sachverhalt den finanzrelevanten Geschäftsvorfall zu erkennen

- die Logik von Soll und Haben

- die Anwendung auf die verschiedenen Sachkonten

- den Effekt der Buchungen auf Erfolgsrechnung und Bilanz

Beginnen Sie mit der Einführung>>

Und vertiefen Sie Ihre Kenntnisse mit den Übungen AB-02>>

Kommentare

Kommentar veröffentlichen